Os planos da Movida para 2023 e as tendências para a ação da empresa

A Movida (BVMF:) realizou na sexta-feira, 16, seu encontro anual com analistas e investidores.

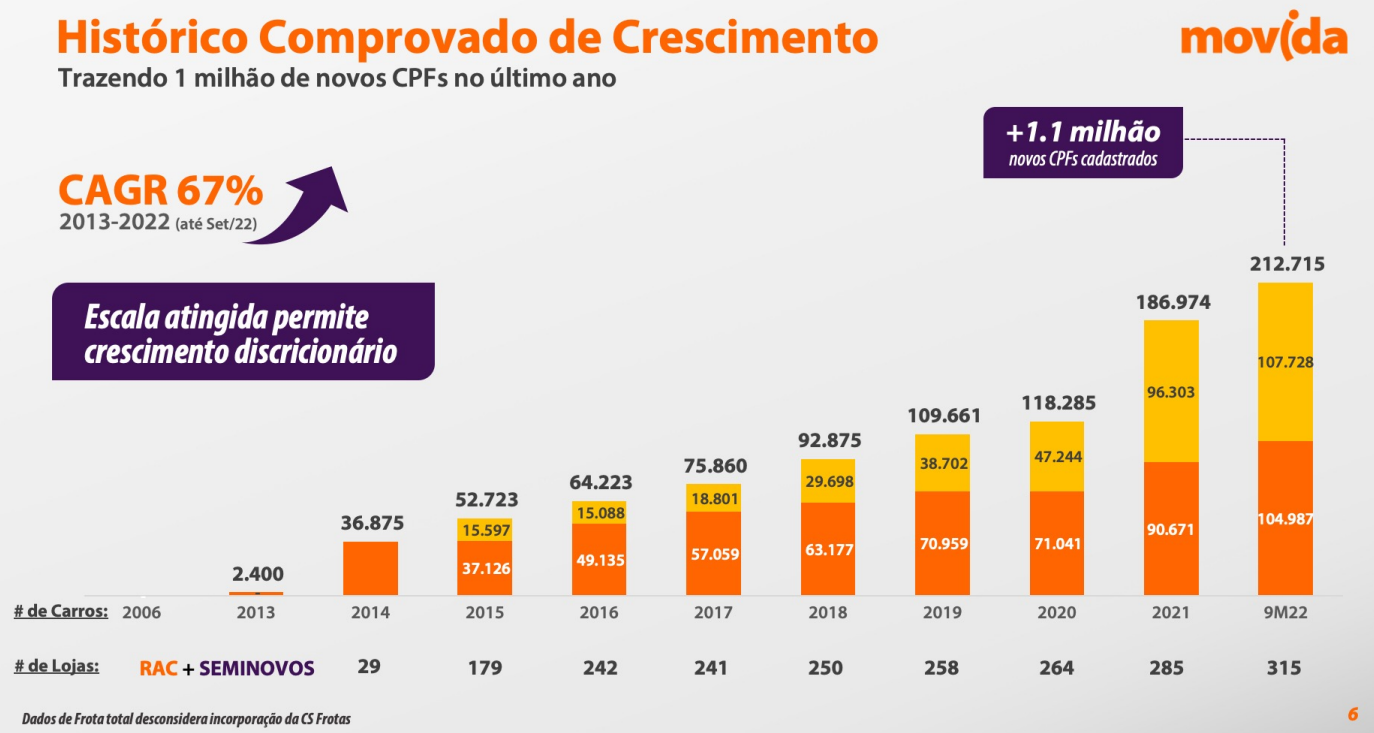

Entre os principais destaques a companhia ressaltou o crescimento acelerado da frota, que cresceu a um CAGR de 67% entre os anos de 2013 e 2022. Passou de 2 mil para 213 mil carros em 9 anos.

A companhia destaca que durante a pandemia do coronavírus (Covid-19) a operação cresceu em um ritmo ainda mais acelerado. Após 2020, a Movida quase dobrou sua frota, saindo de 118 mil para 213 mil carros.

Em um cenário de juros mais baixos, demanda aquecida da unidade de seminovos, com a escassez de chips e semicondutores travando o mercado de carros zero, e novos hábitos das pessoas, como o receio de usar o transporte público, a empresa percebeu o momento favorável.

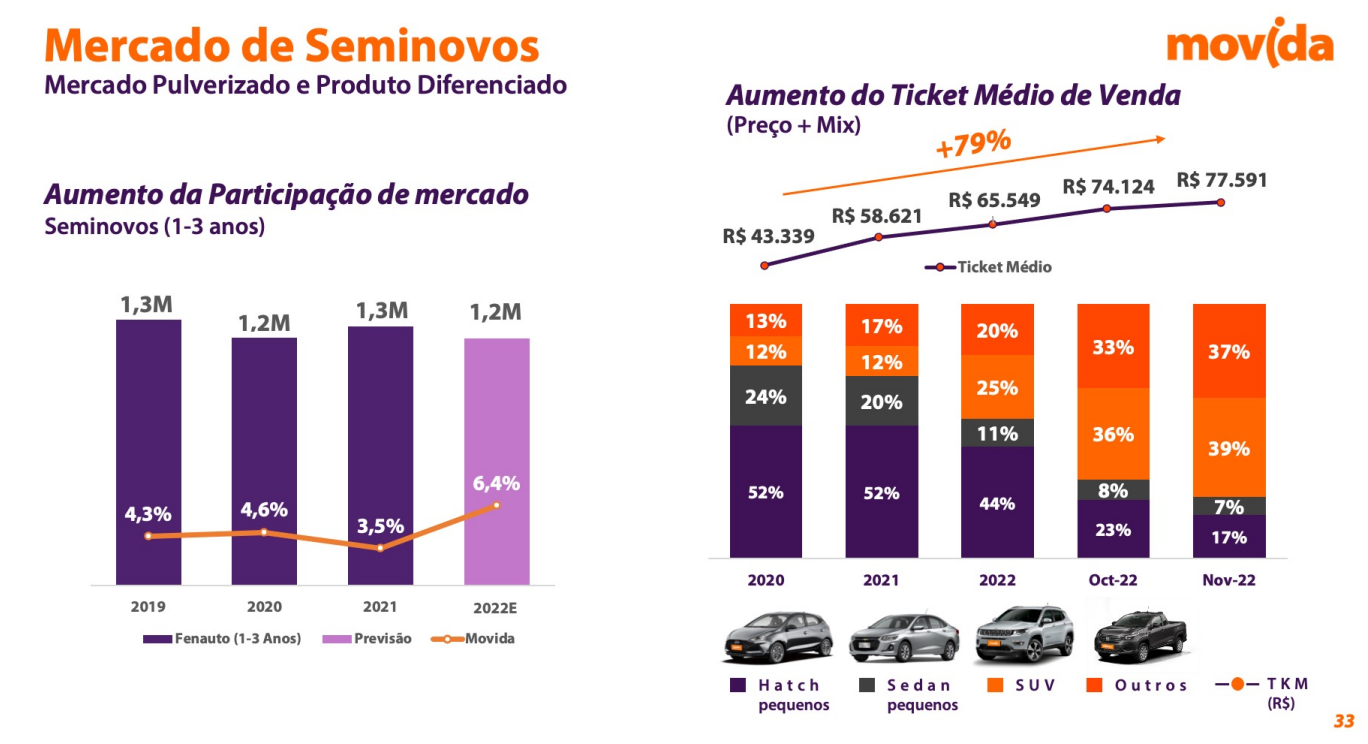

Dados apresentados no Investor Day da Movida 2022. Fonte: RI Movida/Reprodução

Depois de ganhar escala, a Movida vai preferir uma trajetória de “crescimento discricionário” para o ano de 2023 em razão do cenário macroeconômico desfavorável. Com juros ainda altos e inflação persistente.

Edmar Prado Lopes Neto, CFO da empresa, destacou que, mesmo diante do cenário atual complexo, a empresa mantém suas projeções apresentadas para 2025. Entre elas está a de alcançar uma frota de 260 mil carros daqui a três anos. “De agora para frente precisamos crescer cerca de 15 mil carros por ano (contra 50 mil praticados antes)”, disse.

Ademais, a empresa espera investir menos no ano que vem, uma vez que tem conseguido comprar carros mais baratos (populares de entrada) e vender mais caros (SUVs e carros mais equipados).

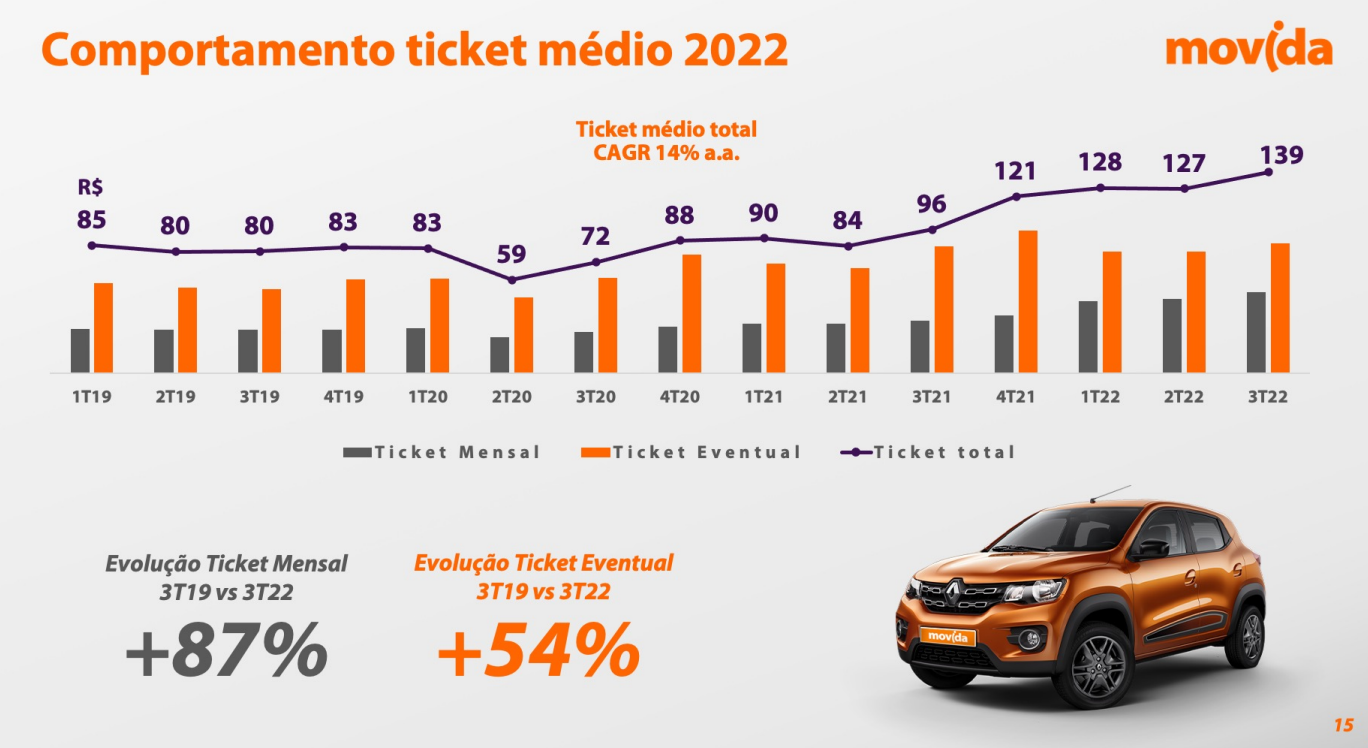

Ticket Médio em 2022

A diretoria executiva ressaltou um salto de 21% no ticket médio mensal contratado no seu segmento de gestão e terceirização de frotas (GTF), de R$ 1.900 no terceiro trimestre para R$ 2.300 no quarto trimestre.

No segmento de aluguel de carros, principal negócio da empresa, o ticket médio no quarto trimestre deve encerrar acima de R$ 150 contra R$ 139 em comparação ao terceiro trimestre deste ano.

Mesmo com redução expressiva do Capex líquido (valor investido da companhia), a Movida espera seguir evoluindo seu ticket médio de locação, aumentando assim suas margens.

Aluguel de carros

Outro destaque da reunião foi o aluguel de carros (RAC) em 2023. Segundo os executivos, a companhia não tem expectativa de crescimento alto nesse segmento. A renovação de frota será conduzida de forma diferente da registrada da pandemia até aqui.

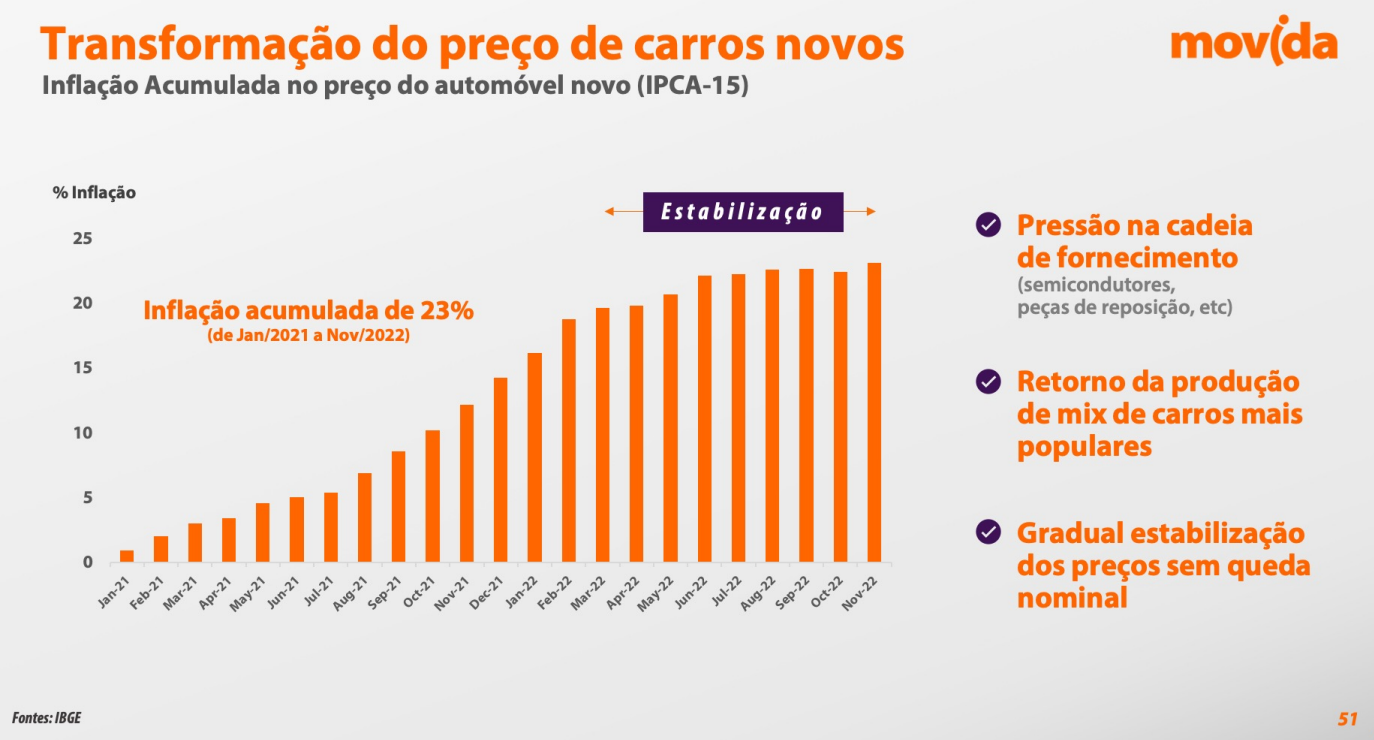

Na pandemia, os juros baixos faziam com que a diferença entre alugar um carro mais simples ou um SUV fosse pequena. Com o fim das restrições sociais e o aumento dos juros no Brasil, a empresa percebe um aumento de demanda por veículos menores, mais simples.

Dados de mercado divulgados pela Associação Brasileira das Locadoras de Automóveis (Abla) apontam para um salto de 23% na demanda para o ano que vem. Mas o foco da Movida estará na mudança do preço, acompanhando o repasse dos juros. E também na transformação do mix da frota (comprar carros mais básicos).

Dados parciais

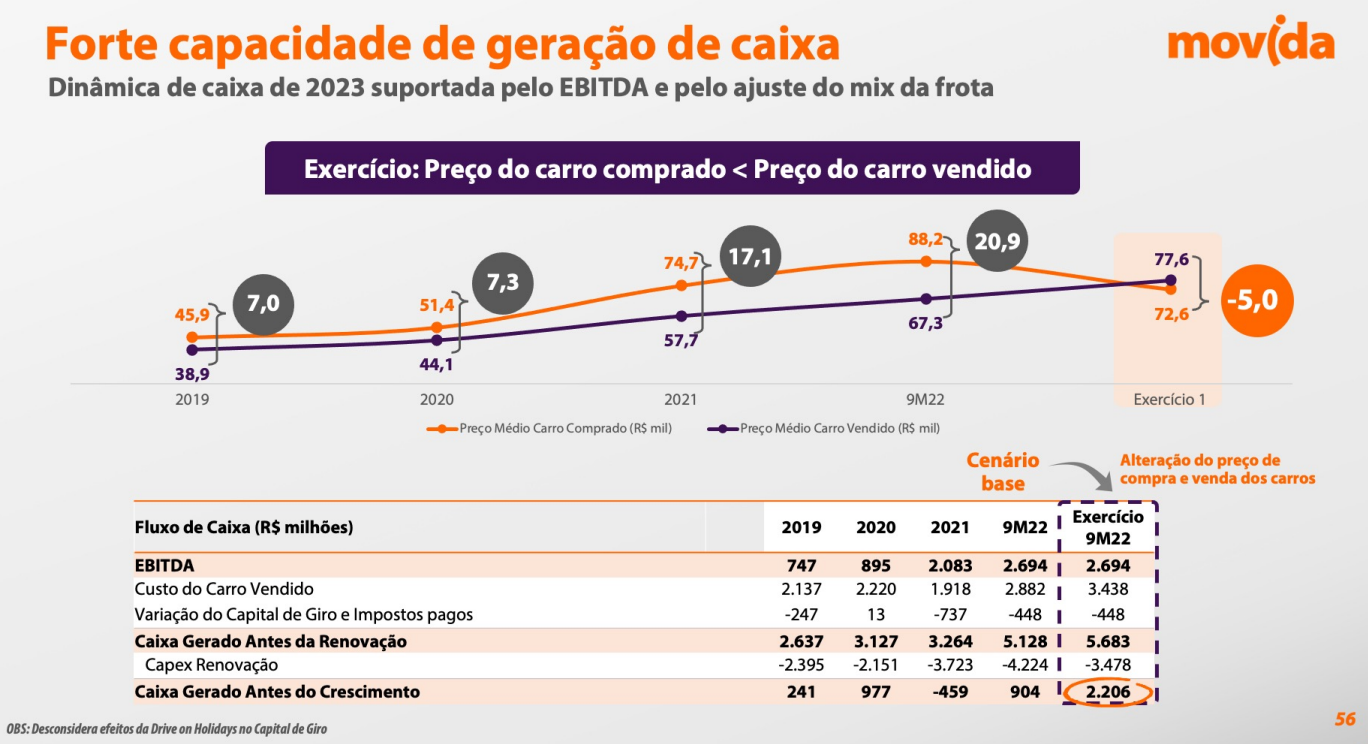

A Movida também apresentou alguns dados parciais, indicando um aumento de pelo menos 80% na receita e de 70% no Ebitda para o quarto trimestre (vs 4T21), totalizando R$ 10 bilhões e R$ 4 bilhões no acumulado de 2022, respectivamente.

Em relação ao lucro, o indicador está sendo penalizado pelo aumento da depreciação de frota, em função da normalização do mercado de seminovos, e pelos juros mais altos, que pressionam as despesas financeiras.

Divisão de seminovos

Na divisão de seminovos, a Movida vai concentrar a maior parte dos investimentos na compra de veículos novos mais simples (motor 1.0) enquanto vai vender SUVs.

Os resultados dessa inversão começaram a aparecer em novembro, com aumento no preço médio de venda para R$ 77,6 mil. Porém, o aumento no ticket não significa necessariamente aumento de margem.

Agora estamos vendo os preços de veículos seminovos voltarem a cair. Então o resultado nominal de seminovos cresce, mas não necessariamente a margem da divisão, que estava em um patamar bem acima do normal.

MOVI3: perspectivas futuras

A Movida negocia a um P/L de apenas 3x e DY de 8,8%. A nosso ver, mesmo considerando uma queda no lucro para 2023 projetada pelos analistas de mercado, não chegaria a um P/L de 4x.

Porém, o cenário para os resultados da companhia no próximo ano é mais negativo. Provavelmente veremos um Ebitda subindo, mas um lucro sendo pressionado por depreciação e resultados financeiros.

Por outro lado, temos uma dinâmica de caixa muito favorável, que contribuiu até para uma eventual redução ou, pelo menos, diminuição da pressão sobre o custo de financiamento.

Em resumo, concordamos com os movimentos recentes da companhia, parecem acertados, mas no curto prazo as ações da companhia devem seguir pressionadas por um fluxo mais vendedor. Nem sempre o mercado consegue olhar para o micro (realidade da empresa) e focar nos resultados de longo prazo.