Simpar: Desconto de Holding, crescimento e preço baixo, é compra!

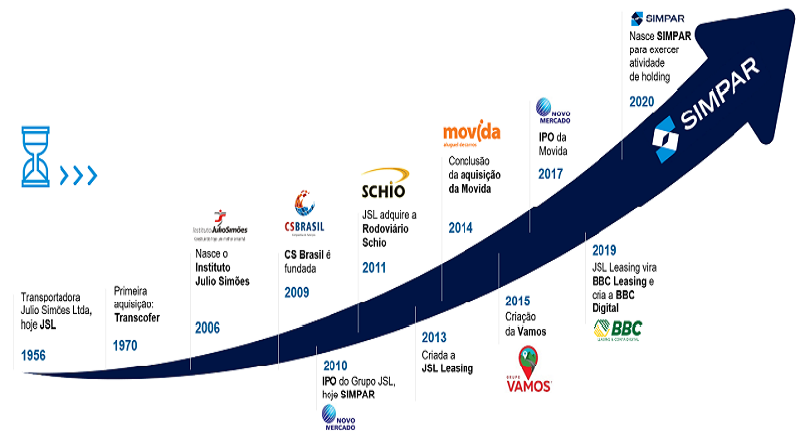

A Simpar é uma das maiores holdings da bolsa e surgiu da JSL de logística rodoviária para criar um império logístico. Sofreu muito com juros em alta e é uma das melhores alternativas da bolsa caso os juros caiam.

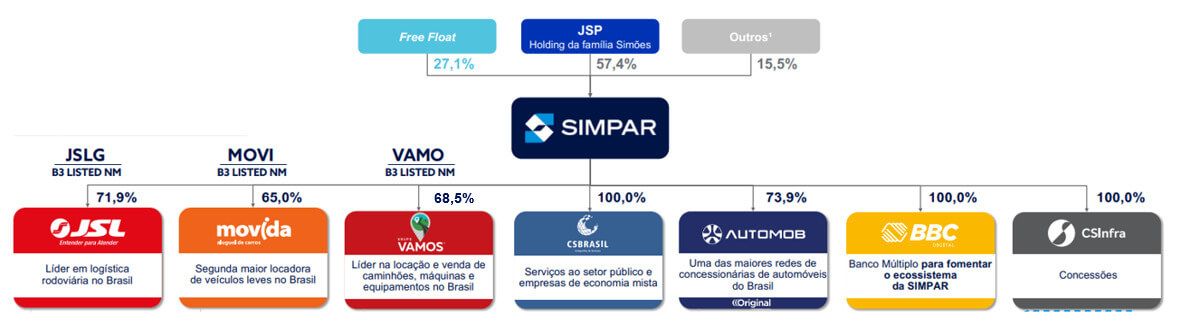

Hoje o grupo possui três empresas negociadas em bolsa: a JSL Logística, a Vamos (BVMF:), a maior locadora de caminhões do país, e a Movida (BVMF:), a segunda maior locadora de carros.

Além disso, ainda são donos da Automob (antiga Original), uma rede de concessionárias com mais de 79 lojas em todo o Brasil. Operam portos, rodovias e aterros sanitários por meio da CS Infra. E, é claro, possuem também um banco próprio.

No entanto, o mais importante é que ela está bastante descontada.

Desconto de Holding: 33%

Simpar é a junção de sete empresas, mas quando somamos os pedaços, algo nos chama muito a atenção: Somando as participações que ela possui nas companhias listadas (JSL, Vamos e Movida), chegamos a um total de R$ 12,2 bi. Assumindo que a dívida líquida da holding esteja próxima de R$ 3,8 bilhões e que o valor das não listadas seja apenas o valor patrimonial delas, chegamos a uma soma das partes de R$ 9,7 bi.

O atual desconto de holding da Simpar seria de 33%. O desconto não é incomum, a Itaúsa (BVMF:) o possui.

Mas nos chama a atenção por estar bastante acima da média dos últimos anos. Faz sentido?

Problema: MOVI3SIMH3 varia com suas controladas.

Nos últimos 12 meses, as ações de Simpar caíram -27%, puxadas pelos -44% de MOVI3.

Claro. Movida é importante, representa 33% do lucro do grupo (49% do Ebitda).

Além de estarmos em um momento de juros altos que afeta a lucratividade das empresas, Movida tomou a decisão de comprar muitos carros. A consequência é uma perda para a locadora quando ela vende esses carros após seu uso após 12 meses.

Para contabilizar essas perdas, a locadora eleva drasticamente sua depreciação, o que impacta o lucro (não impacta o Ebitda, que é “antes” da depreciação).

O resultado de juros altos e frota cara será um 2023 com lucro quase zero para Movida.

Solução: VAMO3

A estratégia não muito positiva da Movida em adquirir muitos carros, ocasionou em algumas mudanças no corpo diretivo.

Vendo o sucesso de Vamos, o grupo decidiu promover o CFO de Vamos para presidente da Movida.

No 1T23, Vamos entregou crescimento de +78% de receita, +82% de Ebitda e +39% de lucro.

Para crescer mais, Vamos só precisa convencer o empresário industrial que alugar caminhões vale a pena. Hoje, com uma frota de 45 mil ativos, a empresa espera alcançar 100 mil em 2 anos e meio.

Sim, a empresa planeja dobrar em 2,5 anos, um crescimento de frota de +38% ao ano.

Quem cresce aparece

O grupo foi fundado pela JSL, mas Vamos e Movida, somadas, já representam 76% do Ebitda e 73% do lucro da Holding.

Pelo simples motivo que MOVI3 e VAMO3 são melhores negócios e crescem muito mais a longo prazo. Quem cresce mais domina o resultado da holding.

A Vamos, apesar de ser a empresa mais nova, com 40% do lucro, já é a maior do grupo.

E, como já possui um plano de crescimento forte e não tem competidor à altura no mercado de locação de caminhões, deverá ficar ainda maior.

Vale a pena comprar Simpar?

Vale (BVMF:). Explico em três pontos:

- O equivoco da Movida (comprar carros caros) deixou as ações baratas (MOVI3 e SIMH3 negociam abaixo de 5x lucros, enquanto VAMO3 negocia a 17x).

- A holding negocia com o maior desconto da história em 33%.

- Vamos deverá continuar crescendo forte e Movida deverá voltar a crescer forte seus lucros em 2024.

Você pode comprar MOVI3 ou VAMO3 separadamente, mas com SIMH você une: desconto de holding, preço baixo e crescimento forte de resultados.

Simpar tem tudo para voltar às máximas quando Movida voltar a entregar lucros fortes e crescentes. Pois, a longo prazo, as cotações seguem resultados.

Simpar sofreu muito com juros em alta e é uma das melhores alternativas da bolsa caso os juros caiam.